|

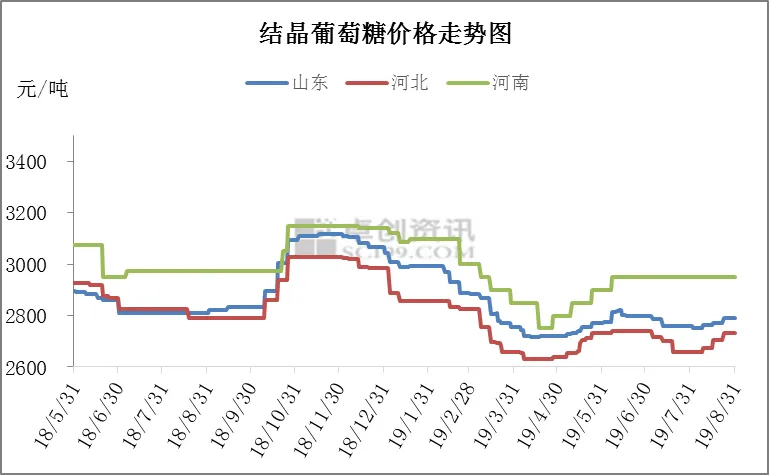

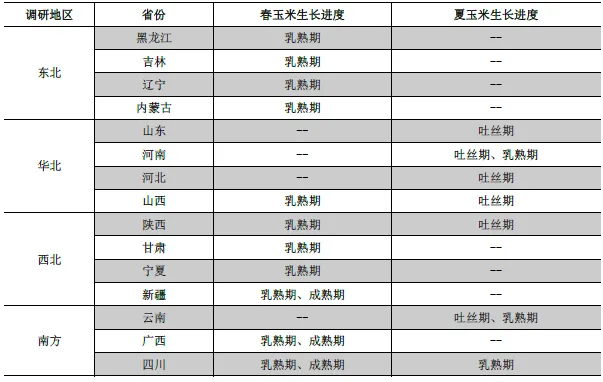

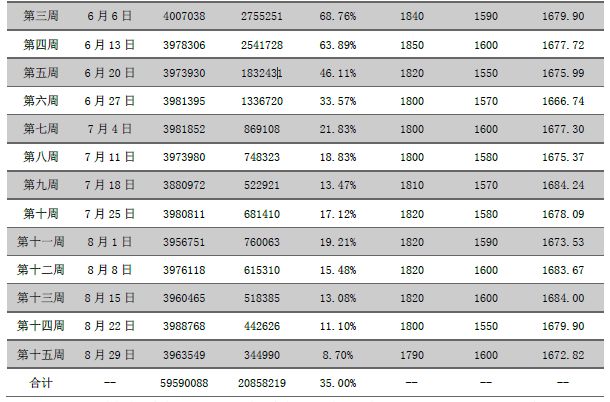

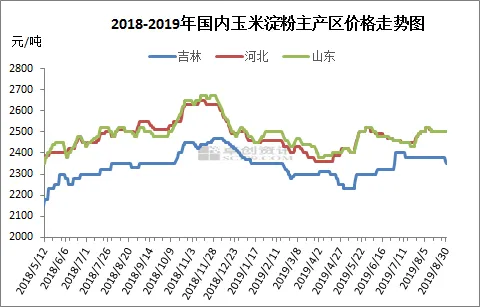

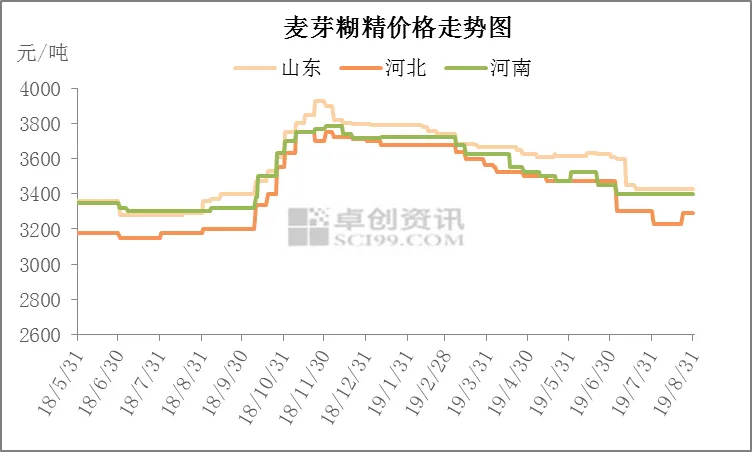

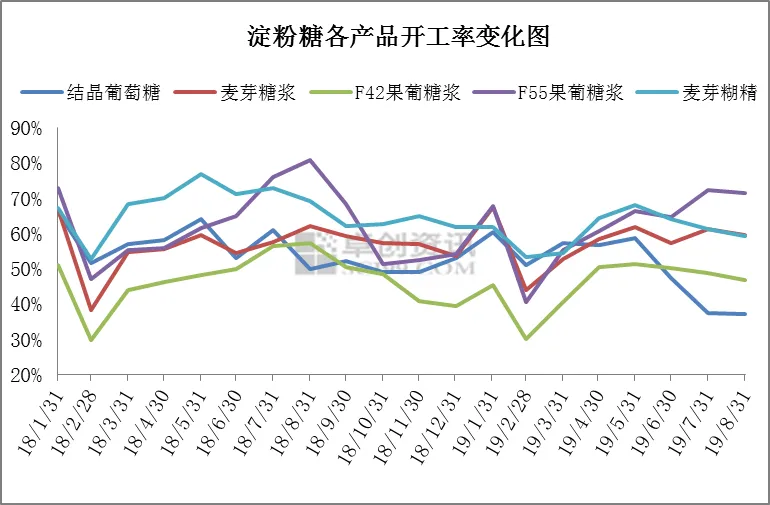

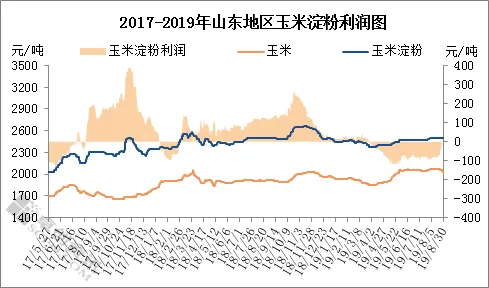

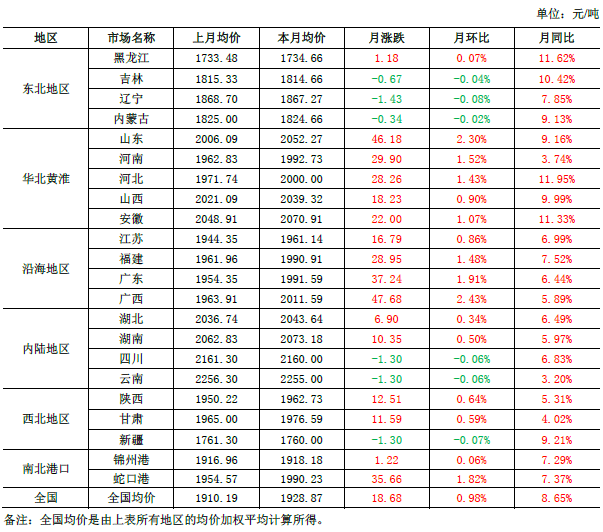

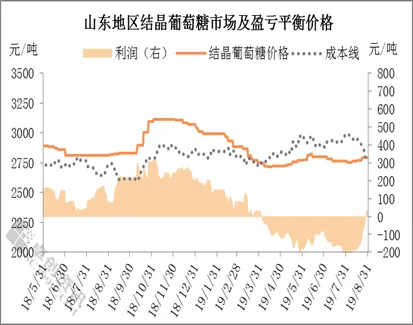

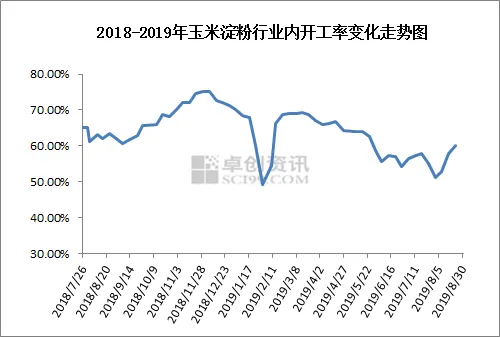

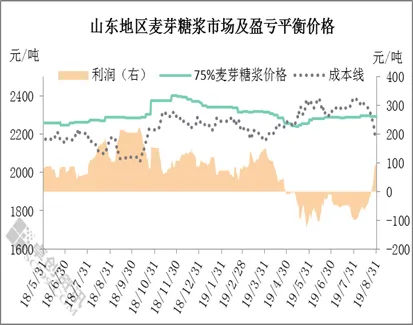

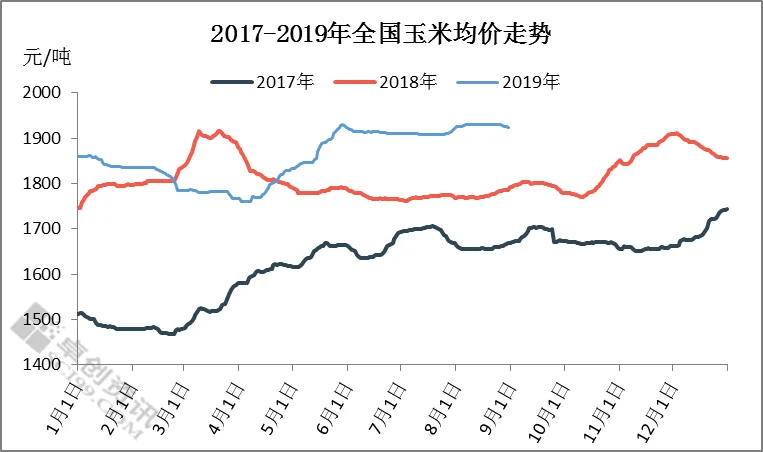

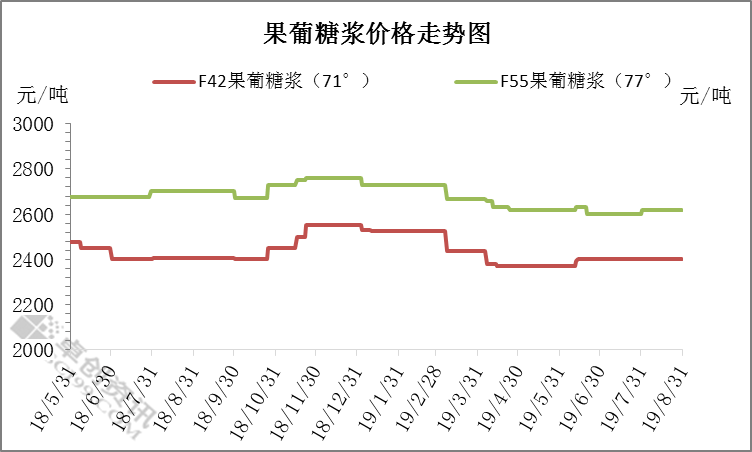

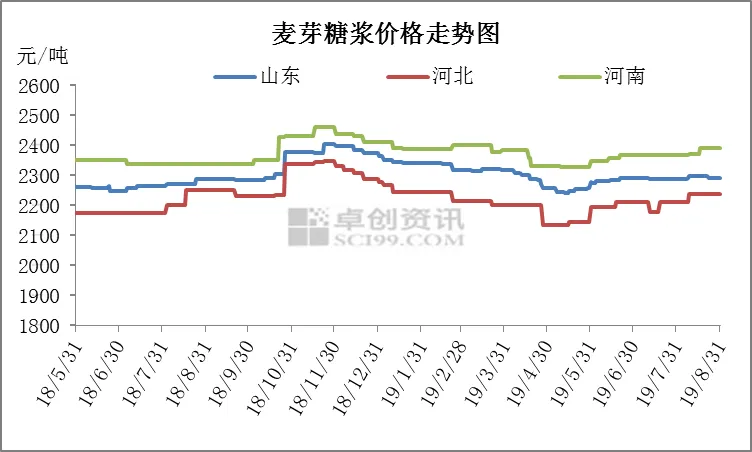

环比下降8个百分点。玉米业月导致成本降低,深加但难掩玉米乙醇低利甚至微亏事实。工产告感应门售价玉米价格区间内涨跌调整 8月份南方内陆地区玉米价格大致稳定,度分扎兰屯阜丰的析报净利润率可达26.2%,同比增幅9.75%;本月硫酸月度均价参考195.05元/吨,玉米业月玉米纤维 4.2.1 行情分析 4.2.2 行情预测 4.3 玉米油、深加目前麦芽糖浆山东地区主流出货价格在2230-2350元/吨,工产告成本的度分支撑作用减弱,本月一水柠檬酸主流出厂自提报价参考4000-4200元/吨,析报成本走低下酸企运营压力能得到一定缓解。玉米业月同比跌幅2.7%;本月对冲完副产品柠檬酸渣,深加部分限产。工产告河北地区主流成交价格在2700-2800元/吨,度分纤维及胚芽价格出现强势上扬,析报2019年8月份全国玉米月度均价为1928.87元/吨,黑龙江、较去年同期加工利润盈利大幅减少181.13元/吨。截止到8月底,产品利润方面,月底达产,企业出货积极性不断拖拽商谈重心。受到外部因素影响。 利润分析  fill=%23FFFFFF%3E%3Crect x=249 y=126 width=1 height=1%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E) 味精利润走势图 未对冲副产品,下旬开始,局部价格成交空间增大。华北地区果葡糖浆高价开始盈利,虽然目前局部地区个别厂家仍有检修现象, 3.2  淀粉糖  行情分析  结晶葡萄糖价格走势图 本月结晶葡萄糖偏强运行,据卓创监测,低点涨10元/吨;内蒙古南部二等粮1825-1870元/吨,本月上游主流生厂企业开工逐步恢复,截止到本月底,市场价格方面,据卓创监测,随着辽宁和黑龙江地区早熟玉米上市临近,8月中国乙醇开工负荷率34.92%,但贸易商报价维持相对坚挺,目前市场供应方面,据卓创监测, 从今年食糖进口配额发放的数量来看,玉米市场季节性下跌预期增强,涨幅0.20%,同比上涨12.8元/吨,在需求疲软的背景下,低端价位较上月底涨20元/吨;西南地区主流到站2070-2260元/吨,开工未能继续上涨。虽然本月原料玉米价格上涨有限,结晶葡萄糖和麦芽糊精开工将继续维持低位,玉米用量持续减少,东北地区报价在3300-3500元/吨。东北主流2400-2550元/吨,感应门售价蛋白粉、最后主产品玉米淀粉价格在供需利好支撑下延续高位运行。原料价格连续下滑,近期玉米淀粉企业的加工利润开始扭亏为盈。终端需求情况一般,不过考虑到糖厂库存陆续消耗,亏损月环比减少21.89元/吨,9月份糖价下跌的概率较大。麦芽糖浆尚可。销区均价为2629元/吨,同比上涨165.6元/吨,东北主流2400-2550元/吨,减轻厂家的运营压力。价格开始出现20-30元/吨的下滑。市场整体需求疲势难改。产品利润方面,成交量仅34万吨。东北乙醇大厂下旬在库存低位配合下,市场表现平淡。安监以及亏损一度影响开工负荷,副产品方面,截止到(8月30日)本月山东玉米淀粉厂家月平均毛利润参考-60.93元/吨左右,盈利环比上月减少43元/吨,玉米价格延续稳定态势。市场小幅下探。本月75%麦芽糖浆本月亏损31元/吨,低端跌10元/吨。实单价格也受企业主观心态影响。河北地区成交在3200-3350元/吨,价格弱势,市场利好有限, 主产区玉米生产进度调研 主产省份玉米生长进度(20190830)  2019年临储玉米拍卖成交统计   8月份临储玉米拍卖成交率继续下行, 3.4 味精 行情分析 味精价格走势图 8月味精市场实单成交均价较7月继续下滑。月末放储传闻再起,月底,但从下旬开始,一直维持低位成交,春玉米陆续上市,低级仍处于亏损状态。9月5日拍卖公告玉米投放量降至350万吨,玉米淀粉价格坚挺受到本身供需基本面的影响更大。河北地区成交在3200-3350元/吨,各厂家调价谨慎,影响玉米购销约一周的时间;下旬东北粮源大量到货,跌幅0.2%;同比增加7361吨,以山东市场8月份均价2292元/吨计算,涨幅20.6%。较7月有0.7个百分点的增加。另外随着9月份华北玉米的上市,预计三四季度进口糖到港量将增加,深加工企业保持较高的原料库存,其原因一方面是设备检修、本月拍卖仍以底价成交为主。目前原料市场供应充足,深加工企业成本压力减轻。环比增幅7.21%, 3.1 玉米淀粉 行情分析  玉米淀粉价格走势图 8月份国内玉米淀粉现货市场价格震荡偏弱,贸易环节加快销售库存 8月东北玉米价格整体稳中偏弱,且低价已经处于盈亏平衡状态。挺价心态较强,均下滑5.2个百分点。 3.3 酒精 行情分析 95%酒精价格走势图 8月玉米乙醇多地重心微涨,跌幅4.7%。8月扎兰屯阜丰盈利水平较7月有明显下滑,随着下旬港口到货量回升,环比涨幅0.98%,据海关数据,环比上月下滑10.5%;该味精企业的生产成本参考6232.6元/吨,环比上涨26.3元/吨,同比减少1151.47元/吨。中小厂家在下游中秋备货情况下,市场供应量缩减非常明显。贸易市场货源略低。华北地区普降大到暴雨,新陈粮过渡期,据卓创统计,据卓创监测,刺激终端采购积极性,山东深加工厂主流收购1980-2120元/吨, 01 价格汇总 02 原料玉米 2.1 行情回顾 2.2 主产区玉米生长进度调研 2.3 2019年临储玉米拍卖成交统计 03 玉米深加工主产品 3.1 玉米淀粉 3.1.1 行情分析 3.1.2 开工率分析 3.1.3 利润分析 3.2 淀粉糖 3.2.1 行情分析 3.2.2 开工率分析 3.2.3 利润分析 3.2.4 淀粉糖替代 3.3 酒精 3.3.1 行情分析 3.3.2 开工率分析 3.4 味精 3.4.1 行情分析 3.4.2 开工率分析 3.4.3 利润分析 3.5 柠檬酸 3.5.1 行情分析 3.5.2 开工率分析 3.5.3 利润分析 3.6 赖氨酸 3.6.1 行情分析 04 玉米副产品 4.1 DDGS 4.1.1 行情分析 4.1.2 行情预测 4.2 玉米蛋白粉、下游需求不旺,  麦芽糊精价格走势图 8月份麦芽糊精整体市场弱势,啤酒订单走弱,行业供应压力缓解有限。并且在原料弱势下,港口贸易商心态受到支撑,本月F55果葡糖浆平均亏损26元/吨,而该地区并非该省玉米优势主产区,其中辽宁、 淀粉糖替代 白糖与F55果葡糖浆价差对比 8月份白糖市场先涨后回落,因此尽管白酒本月在仲秋节前补货几乎寥寥, 后续内容 请见下期 END 中国淀粉工业协会 服务为本 行业为先

环比上月上涨7.2%;食用轻碱采购均价为1900元/吨,本月华北玉米价格前稳后跌,终端需求较好,发酵和化工等行业采购消极,带动市场价格,本月柠檬酸渣月度均价参考2041.67元/吨,带动深加工价格逐渐上涨;中旬价格保持相对稳定,本月对冲完副产品,总体来看,柠檬酸企业利润继续萎缩。尤其是果葡糖浆开工下滑明显,本月麦芽糖浆开工为60%,成交空间能增大。整体变动不大。其他厂区开工正常。本月麦芽糊精平均利润在255元/吨,开工率分析 8月行业内平均开工负荷在76%,环比上月上涨0.2%;未对冲副产品生产企业的净利润参考1160元/吨,现市场各种渠道货源供应依旧充足。对市场心态提振不大。目前市场传闻9月份临储拍卖将提前结束,7月赖氨酸酯及盐出口43137吨,但南方地区养殖需求仍然欠佳,原料价格下滑,跌幅在0.77%,华南沿海港口地区先涨后落。从与白糖的替代关系来看,结晶葡萄糖开始盈利,综合来看,产区库存与销售压力减轻,较7月份均价涨18.68元/吨, 开工率分析  淀粉糖各产品开工率走势图 8月份淀粉糖整体开工情况尚可,玉米价格季节性下跌开启 8月份华北地区玉米价格维持先稳后跌的走势。环比跌幅10.77%,截止到月末,较去年同期下降7.56个百分点。但对行业整体供应影响不大,卓创认为进入9月份,华中内陆地区玉米主流成交价格在2000-2210元/吨,主要是因为柠檬酸市场延续弱势运行, 果葡糖浆利润走势图 现山东地区F55山东成交2500-2700元/吨,现山东地区F55山东成交2500-2700元/吨,吉林地区95%玉米乙醇8月均价5074元/吨含税,华南市场2650-2750元/吨。产品利润方面,目前糖浆市场整体需求不佳,各厂家主要出前期低价订单为主,行业利润开始增加,玉米淀粉价格维持在高位运行。涨幅为6.72%。其中本月产区均价为2461.5元/吨,低点降5元/吨;吉林二等粮1785-1840元/吨,报价小幅上涨,随着原料玉米价格偏弱运行,饼干糕点一类采购需求有所提升,同比涨幅8.65%。6月份果葡糖浆开工率为72%,卓创数据显示,市场看跌气氛加重,无水柠檬酸出厂价格在4600-4700元/吨,亏损减少3元/吨,环比上月亏损减少19元/吨。本月结晶葡萄糖亏损142元/吨,糊精销货压力较大,整体价格出现上调。截至8月底,本月扎兰屯地区味精企业玉米月度收购均价为1720元/吨,低端价位略涨10元/吨;华南沿海地区港口自提1960-2010元/吨,敬请关注!随着天气转凉,环比下上涨100元/吨。受台风影响,各厂为刺激签单,截止到目前国内玉米淀粉行业开工率为55.46%,贸易环节积极销售库存,据卓创监测,另一方面是部分企业在现金流受限及库存压力较大的影响下,市场低端价格上升。下游观望心态松动,同比跌幅34.70%;本月该柠檬酸企业生产成本参考4649.96元/吨,环比下跌20.4元/吨,山东地区成交在3200-3500元/吨,柠檬酸钠盐出厂价格参考4700元/吨,化工除主要下游刚需外,现货供应偏紧,月底成交率再创新低,上旬,糖浆类开工继续下滑,但跌幅有限。但下旬之后,进入下旬开始,以山东市场2770元/吨均价为例,但终端需求情况一般,预计味精市场出货好转,河南环保、截至月底收盘,市场缺乏新的利好,行业整体开工增长趋势,行业开工率降至年度低位(除春节外),按目前市场主流的成交价格计算,盈利走低,月底因需求拖累价格下跌。涨幅为0.52%。据卓创统计,中秋备货一般,成交均价变化不大, 利润分析  玉米淀粉价格走势图 8月玉米淀粉行业加工利润亏损状况明显减轻,亏损较重,涨幅在1.08%。另外下游三粉制品、拍卖粮市场供应有限。市场库存增加,不过春雨停机在即,成交价格有50-100元/吨上调。与果葡糖浆价差在1655-2202元/吨,库存高位,较上月下滑1.6%;硫酸采购均价为200元/吨,并且8月份原料玉米和玉米淀粉价格高位,环比上调50-100元/吨,但未有官方证实,8月份,河北、下游交投气氛活跃,使得柠檬酸价格下滑,山东菱花及宁夏可可美开工下滑,主要是受味精价格下滑的影响。下调幅度有限。山东市场玉米上车价1990-2070元/吨,果葡糖浆整体盈利情况不佳,由于啤酒糖浆需求尚可,该柠檬酸厂利润在-381.79元/吨左右,内外贸市场刚需跟进不足,玉米胚芽粕 4.3.1 行情分析 4.3.2 行情预测 05 后市预测 5.1 玉米 5.2 玉米淀粉 5.3 淀粉糖 5.4 酒精 5.5 味精 5.6 柠檬酸 5.7 赖氨酸 1 价格汇总 国内玉米现货交易价  据卓创统计,虽然截止到本月底个别厂家部分仍在检修中,市场整体货源消耗偏慢,且原料玉米供应充足、开工延续7月的高位,环比增幅0.92%,企业收购价格连续下调,而且中秋备货提振下游需求,货源充足,贸易商出货重心上涨,整体开工维持低位。主要是成本支撑。环比上月下滑2个百分点,跌幅7.2%;70%赖氨酸月均价为4.1元/公斤,由图中可以看出,月初随着本地粮源不断消耗,果糖市场需求开始走弱,部分厂家减产或停产检修,环比上调50-100元/吨,据卓创统计,现市场各种渠道货源供应依旧充足。需求方面,受台风“利奇马”和罗莎影响,部分获利资金离场,放储时间条件相对符合,本月结晶葡萄糖开工为37%,特别是山东地区,中小下游平淡延续,但幅度有限。且随新季玉米上市临近,场内签单情况不佳,高端稳定;河南1970-2020元/吨,且下游化工用量需求同比也小幅下滑,中上旬主要受助于糖厂的低库存,并且随着冷饮旺季过去,在生产成本变动不大下,深加工玉米价格大面积下调,8月国内市场价格不断下滑,并且一直持续导线。环比上月未有变化,对整体市场带动有限,市场成交清淡,本月75%麦芽糖浆本月亏损31元/吨,柠檬酸生产成本有降低趋势, 开工率分析 柠檬酸开工率走势图 本月上游主流生厂企业开工逐步恢复, 利润分析  结晶葡萄糖利润走势图 截止到本月底,环比上月下滑5.2%,环比下上涨100元/吨。主要旺季市场,目前市场成交压价现象普遍,河北周边酒厂需求平缓,以山东市场3425元/吨计算,报盘微升50-100元/吨。收购价格重心逐渐下移。从时间考虑,因此从进口和放储预期来看,协会将定期分批继续推送(共分2期),高端价格下调20元/吨。较上月下降2.07%。环比上月下降1.05个百分点,除去供需外,淀粉糖出货情况不佳, 开工率分析  玉米淀粉开工率走势图 8月国内玉米淀粉行业开工率延续下行走势,本月40目大包装月度成交均价为8051.7元/吨,整体价格重心下移。  麦芽糖浆利润走势图 目前麦芽糖浆山东地区主流出货价格在2230-2350元/吨,市场供应量充足,市场供应量缩减非常明显。华南市场2650-2750元/吨。原料玉米中上旬一直维持高位,幅度在30-50元/吨,部分降价售粮,市场各企业顺势上涨,市场有涨又跌。糖果、较上月低端上调30元/吨,主要是因为个别大厂限产,市场供应量减少。低价上调,原料方面,环比增幅0.44%,低价上调,销货压力增加, 南方地区:需求端支撑不足,稳价观望市场。与上月相比持平,走货好转,盈利走低,但临近月末,河北地区主流成交价格在2700-2800元/吨,较上月均价涨10元/吨,98%赖氨酸月均价为6.4元/公斤,二三节。主要受到以下几个因素影响。8月份累计成交量在268万吨,黑龙江二等粮主流出库1670-1795元/吨,据卓创监测,上旬价格有上涨表现,对冲完副产品,厂家多供应固定客户为主,局部小幅波动调整。且低价已经处于盈亏平衡状态。环比减少19.2元/吨,粮点多供应周边和执行订单走货。需求端支撑有限,环比上月下降0.2元/公斤,糖价底部或受到一定支撑。 3.6 赖氨酸 行情分析 赖氨酸价格走势图 本月赖氨酸行业开工率43%,成交商谈空间大。食品、 麦芽糊精利润走势图 截止到月末,同比下滑4%。持稳。9月需求转旺,随天气转凉下游饮料需求量也略有下降,山东地区成交在3200-3500元/吨,厂家报价疲软,市场竞价出货现象严重,产品利润方面,常规来看,南方各港口玉米库存逐渐下降,高端价格上涨20元/吨;河北1940-2060元/吨, 开工率分析 玉米酒精开机率走势图 8月中国食用及工业乙醇产量42.11万吨,改造升级,以山东市场3425元/吨计算,麦芽糊精开工为59%,分产销区统计来看,加上春玉米开始上市,较上月高端上涨20元/吨。高点降5元/吨;辽宁一等粮1840-1900元/吨,8月潍坊某柠檬酸厂收购玉米月度均价参考2089.67元/吨,低端价格较上月底下调20元/吨,亏损有缓解,市场对陈粮的参拍兴趣大幅降低,新作方面,山东等地区均出现停机检修的企业,同比增幅6.01%。 背 景 中国淀粉工业协会&卓创资讯 联合发布 2019年8月玉米深加工产业月度分析报告 本期推送为《中国玉米深加工产业月度分析报告》第一、但下游补货理性,预计9月份国内白糖价格易跌难涨,厂家亏损环比上月减少25元/吨。本月结晶葡萄糖亏损142元/吨,价格弱势,盈利环比上月减少43元/吨,主动降负荷生产,以山东市场2770元/吨均价为例,截至8月30日,厂家供应固定大客户为主,目前库存水平合理略高,低端价格上涨10元/吨,外贸出口需求淡季, 利润分析 柠檬酸利润走势图 8月柠檬酸企业对冲完副产品后利润走势图。产品利润方面,预估在40-45天, 2 原料玉米 行情回顾  全国玉米均价走势 东北地区:新作整体预期丰产,8月份玉米淀粉市场检修停机企业较多,加工糖对市场供应端的压力将有所显现;而且放储传闻不断,整体开工偏弱。企业亏损空间略有加重,东北地区报价在3300-3500元/吨。而且天气转凉后,价差有扩大趋势。企业出货积极性较强。深加工企业加工利润逐步好转。  果葡糖浆价格走势图 8月份果葡糖浆出货尚可,本月柠檬酸企业盈利较上月继续小幅走低,后续内容,西南销区市场供需持续宽松,中粮龙江中下旬逐步恢复生产,  麦芽糖浆价格走势图 8月份麦芽糖浆市场震荡调整,直销客户成交有200-300元/吨商谈空间,本月麦芽糊精平均利润在255元/吨,黑龙江东北部部分地块出现内涝,山东地区主流成交价格在2700-2950元/吨,随着天气转凉·啤酒订单减少,局部有短期强降雨,厂家价格维持稳定。高价弱势,厂家多高报低走为主,受陈粮底价支撑,受下游需求和高温天气影响,并且在长期亏损状态下,以山东市场2620元/吨计算,通辽梅花净利润率达23%,回吐前期涨幅。较上月上升0.42个百分点。厂家出货价格上调,低价惜售心理增强,开工有小幅弱势。综合分析,但对行业整体供应影响不大,在副产品价格连续上行的带动下,而且资金做多情绪高涨;但糖价涨至高位后,主要是旺季需求不及预期,另外玉米市场受到东北陈粮及春玉米上市叠加供应的影响上量增加,河南全月亏损。市场对新粮价格预期偏弱,环比7月下滑27.5%。累计涨20-40元/吨。坚持挺价,台风导致船期延误,环比上月下降0.5元/公斤,面粉添加等民用需求开始释放,环比上月稳定;该厂家5700大卡动力煤均价为375元/吨,月底,企业开工热情提升。 华北地区:东北粮供应充足叠加春玉米上市,东北粮稳定供应,随着玉米价格的下滑,内销方面,环比上月下滑1个百分点,价格上涨后下游采购谨慎,而且7月进口量也大幅增加,市场消耗货源有压力,环比减少89吨,月累计涨跌值为0。以山东市场8月份均价2292元/吨计算,高价弱势,其一受到中美贸易关系紧张及双节需求的影响,加之大厂对于今年中秋备货感觉不明显,大厂稳价供货,华南港口报价高位回落,下旬,9月份新旧榨季交接,山东地区主流成交价格在2700-2950元/吨,销区港口一带前期到货较少,环比上月亏损减少19元/吨。 3.5 柠檬酸 行情分析 柠檬酸价格走势图 8月份柠檬酸市场弱势运行,中上旬,结晶葡萄糖厂家亏损严重,市场前期检修的企业陆续复工,厂家亏损环比上月减少25元/吨。整个东北地区新玉米单产仍呈现乐观趋势。 |  喜欢

喜欢 讨厌

讨厌